ハウスクローバーのユーザー(顧客)は、無料会員登録をすることにより、不動産エージェントへの問い合わせができるようになっています。

またハウスクローバーの無料会員登録をすることで、ライフプランニングシミュレーションを行うことができ、無理のない予算をシミュレーションすることができるようになっています。

なるべく簡素化したシステムを提供しているものの、それでも一定数

「やり方がわからない」

という声や、

「結果が合っているかどうかチェックして欲しい」

という声があります。

そこで、このライフプランニング機能オプションでは、以下のようなことができるようになっています。

- 顧客のシミュレーションしたデータを共有してもらいチェックすることができる

- 顧客と一緒にライフプランニングシミュレーションを行い、その結果をデータで共有することができる

このライフプラニングオプションをご契約いただくことで、不動産エージェントの募集文の対応サービスに「ライフプランニング」が掲載され、予算に不安もつ方からの問い合わせが入りやすくなります。

予算などお金に関する相談に乗った方は、そうでない方と比べて関係性が強くなることから、成約率の向上にも貢献してくれます。

お申し込みは法人管理アカウントからできます。

| ライフプランニングオプション |

マニュアル

ライフプランニングのデータの共有の仕方と、エージェントがユーザーに対してライフプランニングを行う際のシステムの使い方についての解説です。

ライフプランニングではグラフの視覚性から、PC環境をオススメしております。

ユーザーの提案をする場合で、こちらが一からプランニングする場合は、以下のシートをユーザーに記載してもらってください。

https://houseclouver.jp/wp-content/uploads/2022/01/FPヒアリングシート.xlsx

データ共有

ユーザーが事前にシミュレーションしたデータを共有してもらう方法です。

またユーザーのライフプランニング をエージェント側で一から行う場合も、必ずなんらかしらのユーザーの保存データを共有してもらう必要があります。

グラフの見方

グラフの見方ですが、左目盛りの「0」がちょうど家計がプラスマイナスがトントンの状態です。

「0」より上の状態は家計資産がプラスの状態で、下の状態は家計資産がマイナスの状態で借金をしているか破綻している状態です。

この家計資産がマイナスにならないように設計していきます。

-min-2.png)

【ポイント】

- 設計する時のポイントはなるべく、プラスマイナスがギリギリにならないようにすること。できれば年収分くらいのプラスになっている状態が好ましいと言えます。

- 初めて設計するときは、やや厳し目の条件で、楽観的な観点を少なく設計するようにしてください。その後具体的な物件が出てきたときに細かくシミュレーションをしていくとよいでしょう。

キャッシュフロー表で実際の数字も確認

グラフで感覚的に把握することもできますが、キャッシュフロー表で単年ごとに細かい数字を把握することもできます。

タブで「キャッシュフロー表」をクリックすると数字が確認できます。

この中で特に重要になるのが、一番下にある「収支累計」です。この収支累計がマイナスになっていると、家計が破綻、もしくは借金をしている状態ですので、マイナスにならないように調整していきましょう。

入力したデータを反映させる

-min-1-1.png)

入力したデータを反映させるためには、「入力したデータを反映する」ボタンを押す必要があります。

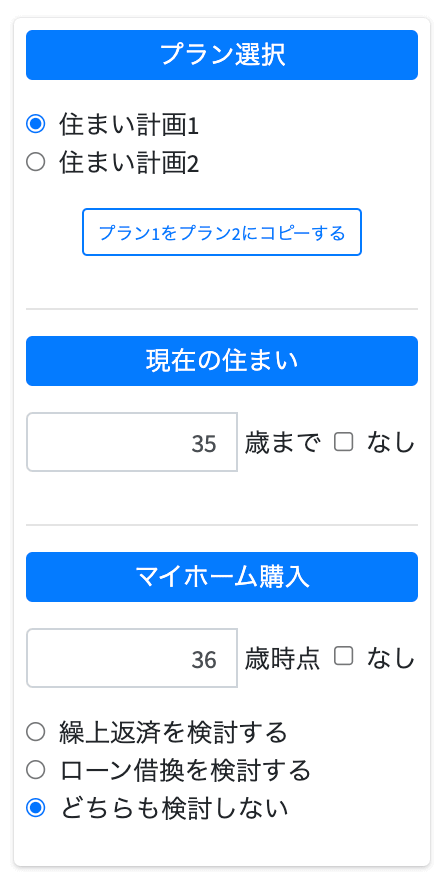

プランの比較 住宅購入年齢を入力

プラン①で一度設計をして、その後で「プラン①をプラン②にコピーする」ボタンを押してプラン②の設計をするとスムーズにできます。

そして、現在の住まいと、マイホーム購入を何歳にするのかを入力していきます。

「繰上返済を検討する」「ローン借換を検討する」にチェックをつけると、それぞれの計算結果が反映されるようになります。

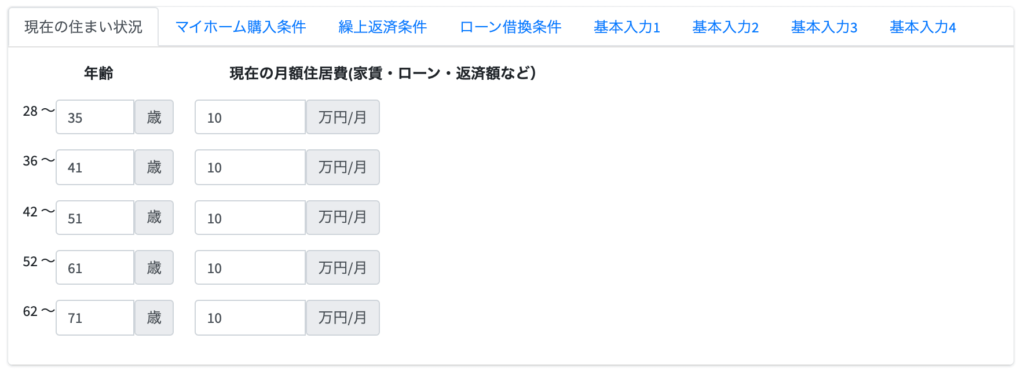

現在の住まいの状況を入力する

「現在の住まい状況」のタブを選択すると、現在の賃貸の状況などを入力することができます。

マイホームを購入する年齢までの賃料を入力してください。

物件購入をせずに年齢を85歳まで目一杯まで賃料を入力すると、家を買わない・ずっと賃貸の場合のシミュレーションもできます。

物件の購入条件を入力する

物件価格は、物件本体価格+リフォーム費用の合計を入力しましょう。諸経費は別途計算されます。

諸経費率は、新築の場合は5%〜8%、中古の場合は8〜10%の数字を入力します。

親からの贈与がある場合はその数字も入力します。

金利も想定金利を入力しましょう。

【ポイント】

金利については、最初のプランニング時は少し高めの金利を設定し厳しめに設計しておくと良いです。

教育費がかかる時期などがあり、家計のやりくりが厳しくなる時期がある方は、あえて長めのローン期間を入力し、落ち着いたことに繰上返済を活用するという戦略もアリです。

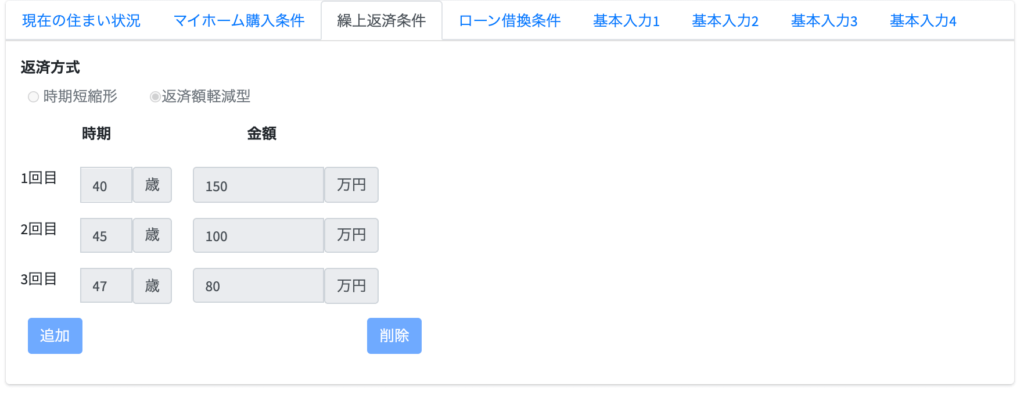

繰上げ返済を考慮する

繰上返済の計算をするときは、まず「繰上返済を検討する」をチェックしてから設計ください。

返す時の年齢と金額を入力できます。

それぞれの項目数は増やしたり減らしたりすることができます。

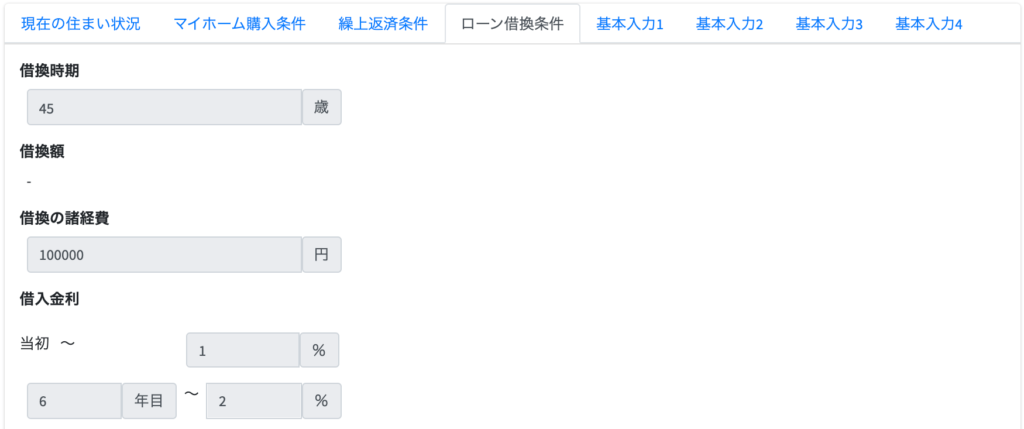

ローンの借換を考慮する

ローンの借換を計算するときは、まず「ローン借換を検討する」をチェックしてから設計してください。

この機能はどちらかというと購入前よりも購入した後に利用できる機能です。

基本入力1(世帯主・配偶者情報)

世帯主、配偶者の情報を入力していきます。

年金額については、直接入力する方法と概算入力(自動計算)の二通りがあります。

直接入力する際は、年金のシミュレーションページもご参照ください。

https://www.nenkin.go.jp/n_net/n_net/estimatedamount.html

【ポイント】

年金の金額が分からない場合は、サラリーマンの平均:月14万円×12ヶ月=168万円、専業主婦(国民健康保険のみ):年間78万円を簡易的に入力しておくといいと思います。

基本入力2 (収支と支出の予想)

世帯主の年齢を基準に収入と支出の数字を入力していきます。

手取りはWebで「年収 手取り」と検索すると出てきますが、「簡易的に税込み年収×0.8」とすることもできます。

年齢の区切りについては、グラフ上のタブにある「キャッシュフロー表」を参照すると、ご家族の年齢一覧も見ることができるので、お子様の成長などに合わせて年齢を区切っていきましょう。

基本生活費においても、月々の費用をお子様の成長などに合わせたりなど、適宜増減させましょう。

基本生活費内の「住居費」は、固定資産税・(マンションであれば)管理費・修繕積立金・駐車場代などを入力しましょう。固定資産税の目安は月1〜1.5万円程度を入力します。

また項目が少ない、もしくは多い場合は、それぞれ「追加」「削除」を選ぶことで入力欄を増減させることができます。

.png)

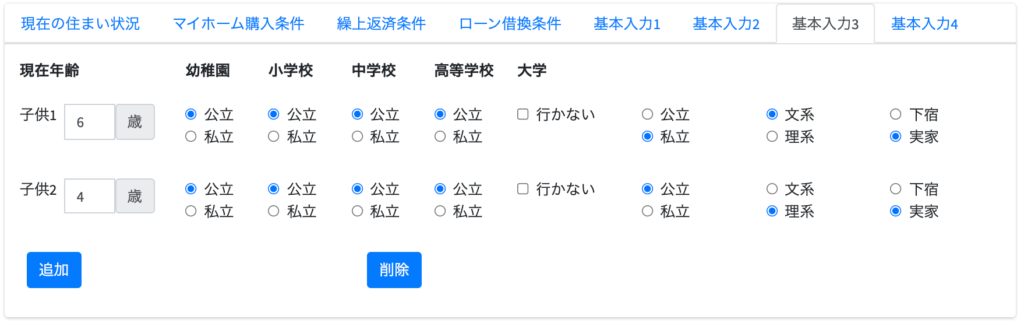

基本入力3(お子様の人数・年齢)

お子様の人数、年齢、教育方針(どんな進学をしてさせたいか)などを入力していきます。

これからお子さんを予定されている方は、「ー(マイナス)○歳」と入力ください。何年後にという設計になります。

また人数を増やす・減らす場合もそれぞれ「追加」「削除」ボタンで対応できます。

基本入力4(資産、一時的な所得や支出)

現在の預貯金、一時的な収入(保険の満期・退職金など)や一時的な支出(自動車やリフォームなど)を入力します。積立系の保険などは、毎月の支出があるときは、毎月の支出に、満期になったら解約返戻金などを一時的な収入に入力します。

保存

入力が終わったら、保存をしておきましょう。

「名前をつけて保存する」→ 新しいデータを作る

「上書き保存する」→ ユーザーの特定のデータに上書きをします。

また保存したデータはいつでも呼び出すことができます。

(ユーザーが権限を削除すると見られなくなります)

.png)

動画マニュアル

コメント